노후 준비는 더 이상 먼 미래의 이야기가 아닙니다. 평균 수명이 길어지면서 경제적 안정과 삶의 질을 유지하기 위해 현실적인 준비가 필요합니다. 한국에서 노후를 대비하려면 어떤 요소들을 고려해야 할까요?

1. 한국에서 노후 준비가 중요한 이유

✅ 고령화 사회 가속화

한국은 세계에서 가장 빠르게 고령화가 진행되는 나라 중 하나입니다. 2050년에는 인구의 40%가 65세 이상이 될 것으로 예상됩니다.

✅ 국민연금만으로 부족한 현실

국민연금은 기본적인 생활비를 보장하지만, 단독으로는 충분하지 않을 수 있습니다. 개인적인 노후 대비가 필수적입니다.

✅ 물가 상승과 의료비 부담 증가

노후에는 의료비 지출이 늘어나고, 물가 상승에 대비한 자산 관리가 중요합니다.

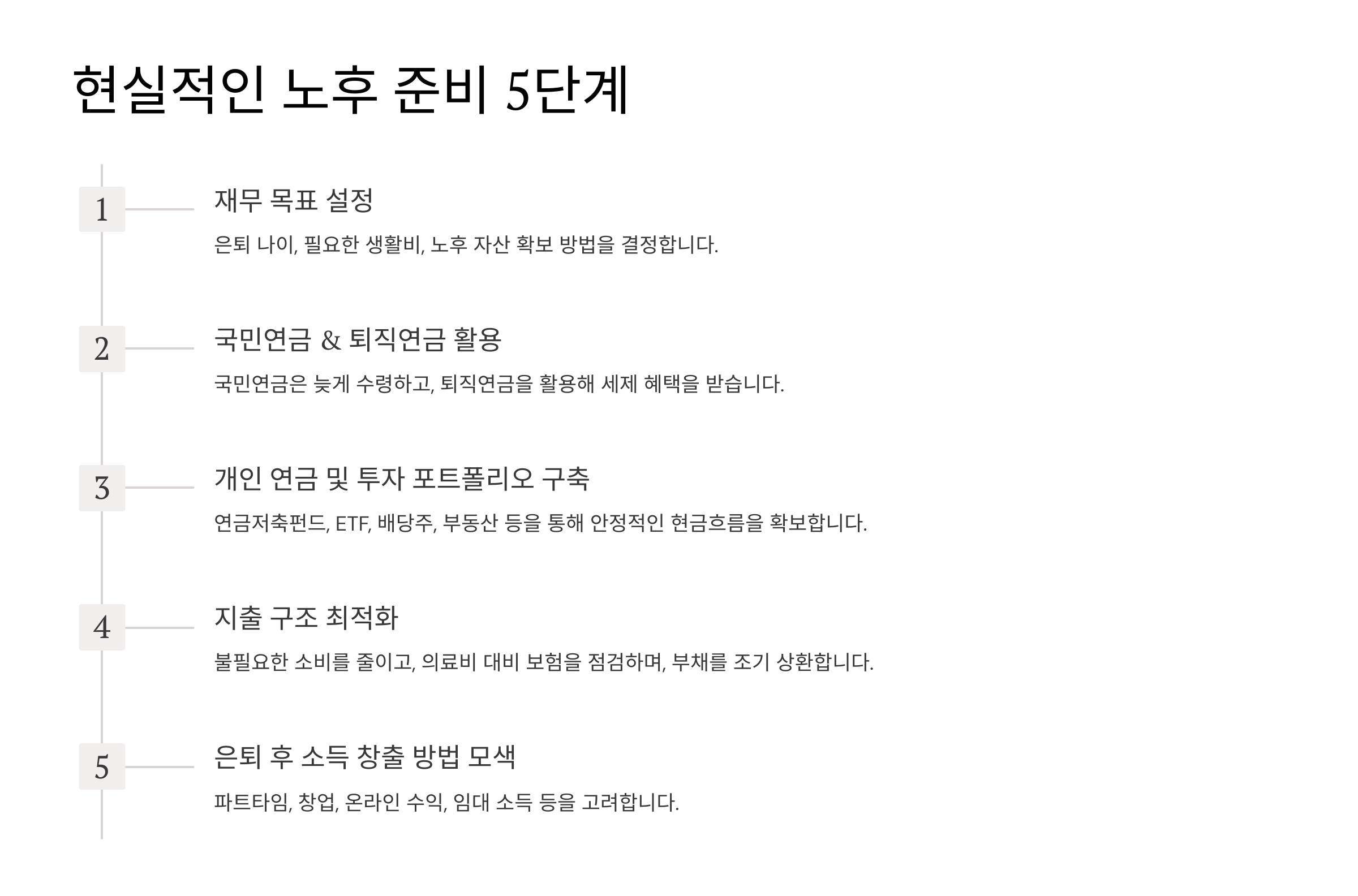

2. 현실적인 노후 준비 5단계

📌 1) 재무 목표 설정

- 몇 살까지 일을 할 것인가?

- 은퇴 후 필요한 생활비는 얼마인가?

- 노후 자산을 어떻게 확보할 것인가?

📌 2) 국민연금 & 퇴직연금 활용

- 국민연금은 가능한 늦게(최대 70세) 수령하면 연금액이 증가

- 퇴직연금(IRP, DC형)을 활용해 세제 혜택을 받고 자산 증식

📌 3) 개인 연금 및 투자 포트폴리오 구축

- 연금저축펀드, 변액연금보험 등을 활용

- 장기적으로 ETF, 배당주, 부동산 등을 통해 안정적인 현금흐름 확보

📌 4) 지출 구조 최적화

- 불필요한 소비 줄이기

- 의료비 대비 보험 점검 (실손보험, 장기요양보험 등)

- 부채 조기 상환 (주택담보대출, 신용대출 등)

📌 5) 은퇴 후 소득 창출 방법 모색

- 은퇴 후에도 가능한 파트타임 또는 창업 고려

- 온라인 강의, 블로그, 유튜브 등을 통한 수익 창출

- 노후 자금을 활용한 임대 소득, 배당 소득 증가

3. 한국에서 노후 준비 시 고려해야 할 요소

✅ 국민연금과 개인연금의 조화

✅ 부동산 vs 금융자산의 균형 유지

✅ 의료비 및 장기 요양 대비

✅ 은퇴 후에도 지속 가능한 소득 모델 구축

✅ 사회적 관계 유지 및 건강 관리

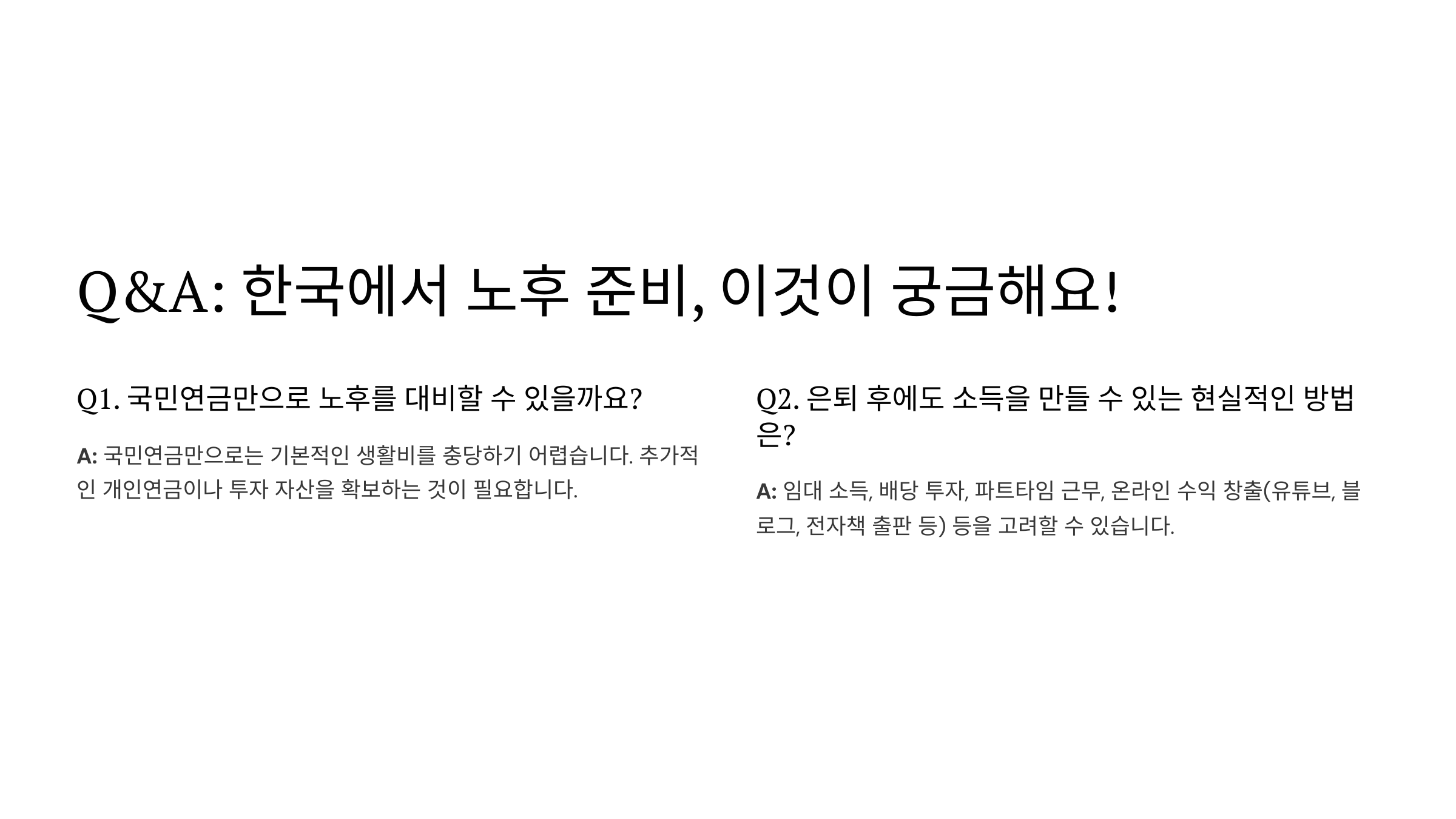

Q&A: 한국에서 노후 준비, 이것이 궁금해요!

Q1. 국민연금만으로 노후를 대비할 수 있을까요?

A: 국민연금만으로는 기본적인 생활비를 충당하기 어렵습니다. 추가적인 개인연금이나 투자 자산을 확보하는 것이 필요합니다.

Q2. 은퇴 후에도 소득을 만들 수 있는 현실적인 방법은?

A: 임대 소득, 배당 투자, 파트타임 근무, 온라인 수익 창출(유튜브, 블로그, 전자책 출판 등) 등을 고려할 수 있습니다.

Q3. 부동산과 금융자산 중 어떤 것이 더 안정적인가요?

A: 부동산은 장기적으로 안정적이지만, 유동성이 낮습니다. 금융자산(ETF, 채권, 배당주 등)은 유동성이 높아 적절한 비율로 배분하는 것이 중요합니다.

Q4. 노후 의료비 부담을 줄이는 방법이 있을까요?

A: 실손보험, 암보험, 장기요양보험 등을 미리 가입해 두면 의료비 부담을 줄일 수 있습니다. 건강 관리를 철저히 하는 것도 중요합니다.

Q5. 50대부터 노후 준비를 시작해도 늦지 않을까요?

A: 늦었다고 생각할 때가 가장 빠른 때입니다. 50대부터라도 절약, 투자, 추가 소득 창출 등을 통해 최대한 준비하는 것이 중요합니다.

결론

한국에서 현실적인 노후 준비를 위해서는 국민연금, 퇴직연금, 개인연금, 투자, 소득 창출 등을 종합적으로 고려해야 합니다. 조기 준비를 통해 안정적인 노후를 보낼 수 있도록 지금부터 실천해 나가는 것이 중요합니다.

'마음과 몸의 균형' 카테고리의 다른 글

| 노후 대비가 부족하면 겪을 수 있는 문제들😥 (6) | 2025.02.04 |

|---|---|

| 노후 준비가 필요한 이유: 미래를 위한 현명한 선택🫡 (2) | 2025.02.04 |

| 잠들기 어려운 밤, 읽으면 좋은 책 추천📚 (4) | 2025.01.22 |

| 아침형 인간으로 바뀌는 30일 챌린지🤟 (2) | 2025.01.19 |

| 수면 다이어리 작성법: 당신의 수면 패턴을 분석하라😚 (0) | 2025.01.18 |